La principale caractéristique d’une collision animal sauvage [sanglier (36 %), suivi du chevreuil (17 %) et du cerf (8 %)] est bien sûr que ledit animal n’a pas de propriétaire. Ainsi, votre assureur ne peut pas exercer un recours contre un hypothétique propriétaire de l’animal.

C’est pourquoi, pour que votre indemnisation soit possible pour vos dommages matériels, il faut que vous soyez assuré Tous risques. Pour ce qui est de vos dommages corporels personnels, ce sera soit votre garantie corporelle du conducteur si vous en avez une dans votre contrat soit le fond de garantie automobile.

Qui dit « tous risques » sans recours dit franchise à votre charge. Vous avez pu entendre dire que le fond de garantie automobile remboursait cette franchise. Cela a été vrai de 2003 à 2010. Faute de moyen, cette prise en charge a cessé pour les accidents survenus après le 22 octobre 2010.

Le FGAO (fond de garantie) intervient encore pour vos propres dommages corporels si vous n’êtes pas assuré. Synthèse disponible sur ce lien de la FFA.

Collision animal sauvage: que devient mon bonus malus ?

De part son côté imprévisible et inévitable, l’assureur ne peut retenir de faute à votre égard et n’appliquera pas de malus pour ce type d’accident. Il faudra cependant que la nature du choc avec un animal sauvage soit confirmé par l’expert. Ainsi, il ne faut pas laver votre voiture et faire procéder à l’expertise le plus tôt possible après l’accident (pour faire constater les traces de sang et/ou de poils qui restent à l’endroit de l’impact. Cela a aussi pour conséquence que si vous avez perdu le contrôle de votre voiture pour éviter l’animal sans choc avec l’animal que votre assureur pourra légitimement appliquer un malus.

Par ailleurs, si vous êtes assuré « au tiers », vos dommages resteront à votre charge.

Collision animal sauvage: quelle possibilité de recours ?

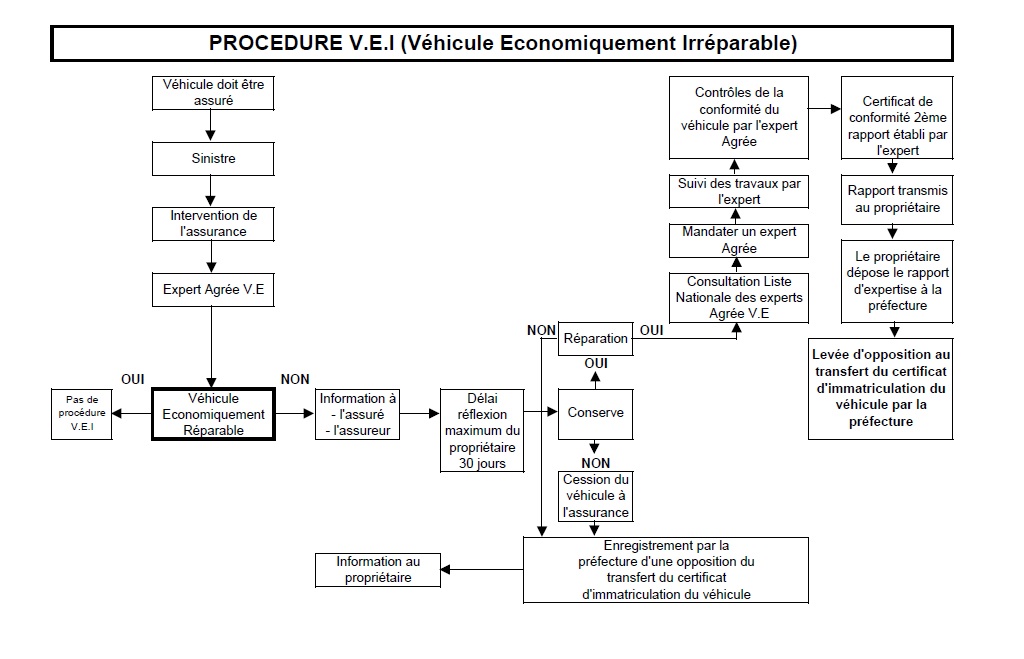

Quand la procédure VEI véhicule économique irréparable s’applique-t-elle ?

Cela pourrait se résumer ainsi : « Cette procédure s’applique dès lors qu’une entreprise d’assurance est tenue à un titre quelconque d’indemniser les dommages subits par un véhicule et dont un rapport d’expertise fait apparaître que le montant des réparations est supérieur à la valeur de la chose assurée.

Une opposition à tout transfert du certificat d’immatriculation est enregistrée par la préfecture.

Le propriétaire qui souhaite lever cette opposition doit mandater un expert agrée VE inscrit sur la liste nationale, ce dernier doit fournir un rapport d’expertise certifiant que le véhicule a fait l’objet des réparations touchant à la sécurité prévues par le premier rapport d’expertise attestant que le véhicule est en état de circuler dans des conditions normales de sécurité.

La procédure VEI est définie selon les articles L 327-1, L327-2, L327-3 du Code de la Route.

Cette question se pose en assurance automobile quand l’utilisation d’une voiture est partagée entre l’assuré et un autre conducteur. La difficulté tant pour l’assureur que pour l’assuré peut survenir dans la définition du conducteur principal ou secondaire.

Sur le plan technique de la mise en place d’une tarification, l’assureur doit adapter sa tarification à la réalité du risque qu’il va assumer. C’est-à-dire que l’encaissement de la cotisation doit correspondre aux sinistres qu’il est susceptible d’assumer sur le plan statistique.

Ainsi, quand un contrat automobile comporte un conducteur principal et un conducteur secondaire, l’assureur doit Continuer la lecture →

Pour rendre service ou par nécessité, il peut vous arriver de prêter votre voiture. Quelles sont les précautions à prendre ?

Les assureurs vous le diront, sur les sinistres d’intensité (les gros sinistres), une fois sur deux, le conducteur n’est pas connu de l’assureur. Facile alors de comprendre que le prêt de voiture est un risque aggravant. Prêter sa voiture n’est pas anodin !

Prêter sa voiture n’est pas sans risque.

Pour gérer ce risque l’assureur prend des précautions. Propriétaire de votre voiture, vous devez vous aussi prendre des précautions.

Le titre de cet article peut surprendre mais une attention toute particulière doit être apportée à cette association permis de conduire et assurance.

Ces deux éléments sont en effet indissociables. Quand bien même vous seriez « en règle » pour votre contrat d’assurance, s’il existe un problème avec votre permis de conduire, votre assureur sera en droit de vous refuser sa garantie si le permis n’est pas conforme à la situation de conduite. En cas d’accident, l’assurance ET le permis doivent être « valides » pour garantir la bonne indemnisation des victimes.

Cette évidence doit cependant être regardé de près. Le défaut de permis de conduire ou sa non validité n’est pas toujours là où on l’attend. De nos jours, Continuer la lecture →

Suite à une déclaration d’accident ou de sinistre, la question » Dois-je payer la franchise ? » finit toujours par se poser. Que ce soit pour une assurance automobile ou pour une assurance habitation.

Petit rappel de la définition: « Somme restant à la charge de l’assuré à la suite d’un sinistre »

Différents types de franchise

Sur la forme, il existe trois types de franchise:

Franchise fixe: son montant ne dépend pas du montant du dommage. Il est défini par le contrat (relire vos conditions particulières).

Franchise proportionnelle: son montant dépend du montant du dommage avec un minimum et un maximum. Etre vigilant sur ce type de franchise qui réserve souvent des surprises: on est vite au maximum!

Franchise relative: si le montant du dommage ne dépasse pas le montant de la franchise, le dommage est à votre charge. Si le montant du dommage dépasse la franchise, l’indemnisation se fait sans franchise (se rencontre en général dans les contrats « habitation »).

Que ce soit en assurance auto ou habitation, si l’on parle franchise, c’est que Continuer la lecture →

Pourquoi se préoccuper plus particulièrement de cette garantie corporelle du conducteur? Faut-il poser systématiquement la question de sa présence dans le contrat automobile à son assureur ?

La loi Badinter de 1985 qui régit les indemnisations des accidents automobiles (des véhicules terrestres à moteur) pose le principe de l’indemnisation des victimes d’accident SAUF pour le conducteur responsable. Son article 4 dit ainsi: «La faute commise par le conducteur du véhicule terrestre à moteur a pour effet de limiter ou d’exclure l’indemnisation des dommages qu’il a subis.»

Or un accident de la circulation peut être grave et porter atteinte à l’intégrité physique des personnes. C’est ce que l’on appelle les séquelles… Celles-ci peuvent avoir de lourdes conséquences financières: impossibilité de travailler, ré-aménagement du logement adapté au handicap, perte totale de ressources pour sa famille en cas de décès…

La garantie corporelle du conducteur est donc une garantie INCONTOURNABLE.

Et pourtant, cette garantie n’est pas toujours présente dans les contrats d’assurance automobile… et vous ne le savez pas toujours,

Cet article peut surprendre… mais il est si facile d’oublier l’existence d’un site quand bien même il serait incontournable. C’est le cas du site Légifrance où tousles codes sont disponibles en ligne.

Etudiants en assurance ou assurés curieux de connaitre la référence légale de vos droits d’assurés, cet article est fait pour vous !

Etudiants: Le nouveau référentiel de 2017 réorganise une nouvelle fois l’intégration du droit dans le BTS Assurance. Principalement, le juridique se retrouvera dans la nouvelle unité U31.

Archive avant mise à jour de l’article: Suite au changement de référentiel en 2007, l’unité dédiée au droit (général et des assurances) disparait pour être intégrée dans les redéfinitions des unités 3 et 5. Ainsi, l’on retrouve dans la présentation de l’unité 5 : “il appartient aux établissements de formation de faire en sorte que chaque candidat au BTS Assurance soit capable de traiter des problèmes liés tant aux assurances de biens et de responsabilité qu’aux assurances de personnes et produits financiers, y compris dans leur dimension juridique”.

Est-il possible de s’arranger à l’amiable lors d’un accident automobile ? Est-il légal de s’arranger à l’amiable ? Comment s’y prendre ?

Pourquoi s’arranger à l’amiable lors d’un accident automobile ?

Les assurés sont parfois surpris de l’augmentation de leur facture après la déclaration d’un « petit » accident. Avec une petite insatisfaction d’avoir fait le mauvais choix au moment de l’accident. L’augmentation (sur plusieurs années dans la réalité) peut effectivement s’avérer plus coûteuse que le coût du sinistre lui-même.

Dans quel cas faut-il gérer à » l’amiable » un accrochage, sans l’intervention de l’assureur ? Comment déterminer la notion de « petits accidents » ?

Comment s’y prendre pour que ce règlement amiable se passe bien ?

Dans quel cas s’arranger à l’amiable?

Même léger, un accident corporel ne doit pas se gérer à l’amiable. Dés lors que la victime ressent des douleurs même minimes : il faut établir un constat amiable. Les dépenses consécutives d’un dommage corporel font vite grimper la facture (recours de la sécurité sociale des dépenses médicales engagées, pertes de salaires éventuelles…)

Pour des raisons pratiques évidentes, les deux assurés doivent être géographiquement proches. Un règlement amiable se déroule souvent en deux temps (contact téléphonique et rencontre). L’éloignement peut apporter une vraie difficulté à la mise en place du règlement amiable. La responsabilité de l’accident ne doit pas faire de doute et doit être pleinement acceptée par le responsable.

Le coût global du sinistre doit être faible. A la fois le coût de vos propres dommages si vous êtes assuré tous risques mais aussi, bien sur, le coût des dommages de votre victime. Le montant « acceptable » se calcule en relation avec la future majoration de votre cotisation (au besoin avec le concours de votre assureur). Autour de deux fois, deux fois et demi le montant de la majoration de votre cotisation pour l’échéance suivante, l’absence de déclaration est le bon choix.

Exemple : surcoût à venir de votre cotisation autour de 200€, un règlement amiable a tout à fait sa place autour de 400-500€ de dommages.

Comment s’y prendre à l’amiable?

A l’amiable sans le concours de l’assureur ne veut pas dire en espèce et le montant à peu près à une centaine d’euros prés ?

Le responsable d’un accident automobile est donc en position de demandeur. Rien n’oblige la victime à suivre un déroulement de l’indemnisation sans constat amiable. Donc, il faut en établir un dans l’attente du chiffrage.

Le chiffrage se fait sous la forme d’un devis écrit d’un carrossier. Le carrossier sera souvent moins cher qu’un concessionnaire à qualité de travail équivalente. Le devis engage le carrossier sur le montant de la réparation donc sans surprise ultérieure , de même en cas de malfaçon, un travail avec facture permet la possibilité d’un recours si nécessaire. Le coût de la réparation automobile est souvent plus élevé qu’on ne l’imagine. Le devis est à faire faire par la victime à son nom (normal, elle seule est en mesure de donner un ordre de réparation sur sa voiture).

Par ailleurs, en cas d’accord sur le montant présenté par la victime, le règlement se fait par chèque sur la base du devis. C’est à ce moment là que d’un commun accord, le constat est détruit (ou après l’encaissement du chèque s’il y a un doute). Si la victime a déjà donné son constat à son assureur mais que l’expertise n’a pas encore eu lieu, il n’est pas trop tard : rédiger un courrier commun comme quoi l’un et l’autre ne donnez pas de suite à votre déclaration (ce courrier est indispensable pour vous prémunir d’un recours ultérieur de l’assureur).

Quand abandonner un règlement amiable ?

Enfin, si à un moment donné, un doute de confiance vous prend concernant le « sérieux » du responsable durant vos échanges avant la destruction du constat, ne vous posez pas de question : abandonnez le règlement amiable et transmettez le constat à votre assureur. Un règlement amiable doit être fluide. Il ne doit pas y avoir de contestation ni sur la responsabilité ni sur la nature des dommages de la part du responsable pour que le règlement amiable ait sa place.

Pour une « petite » bêtise, votre bonus sera ainsi préservé

Vous avez apprécié la lecture de cet article, partagez-le ! Merci . Vous souhaitez le commenter ? Ci-dessous après modération ou sur la page Facebook du site

Votre voiture actuelle n’est plus très récente et/ou vous changez de voiture pour une voiture d’occasion: faut-il que j’adapte mes garanties de mon contrat actuel ? garantie tous risques ou au tiers ? quelle garantie choisir pour ma nouvelle voiture ?

Comment choisir entre une garantie tous risques ou au tiers ?

Voilà une question que l’on se pose souvent pour diverses raisons : la voiture a pris de l’âge et du kilométrage, elle vaut donc moins…

Mon assurance me coûte cher, avec la franchise, la garantie tous risques ne sert pas à grand-chose… Je conduis bien, j’ai le maximum de bonus et je n’aurai pas d’accident responsable… Chacun y va de son appréciation sans savoir comment décider ?

Pour prendre la décision de baisser les garanties de son contrat d’assurance automobile, certains éléments sont incontournables.

Ce que vous perdrez en abandonnant la garantie « tous risques » :

– Le « tous risques » intervient pour vos propres dommages en cas d’accident où vous êtes responsable avec ou sans adversaire (perte de contrôle). Cette garantie est aussi nécessaire dans les évènements « vandalisme », accident de « parking » (tiers non identifié) ou bien encore, selon les compagnies pour l’évènement « grêle » (pas toujours considéré évènement climatique car sans vent et jamais reconnu en catastrophes naturelles).

– Le « tous risques » intervient également en « avance sur recours ». Votre assureur vous indemnise dans une situation où vous n’êtes pas responsable et sans attendre l’argent de l’autre compagnie. Vous êtes indemnisé plus vite, deux exemples :

–> Pour un accident corporel avec procès verbal pour lequel vous n’êtes pas responsable, le délai d’obtention du procès verbal est autour de 16 semaines pendant lequel l’assureur du responsable ne s’engagera pas sur l’indemnisation. Si vous avez une garantie tous risques, votre assurance vous indemnise sans attendre, si vous êtes assuré au tiers, vous devrez attendre au minimum les 16 semaines.

–> Cette situation se retrouve aussi pour un accident survenu avec un étranger où les délais de recours sont très long (plusieurs mois à un an – l’Europe des assurances n’est pas encore très opérationnelle !).

Abandonner la garantie « tous risques », c’est devenir son propre assureur pour tous ces évènements.

Comment décider de garder ou abandonner la garantie tous risques ?

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durée

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.