L’objet de cet article n’est pas de vous expliquer la procédure VEI pour une voiture « épave » qui est bien expliquée sur la toile.

Par exemple, sur ces quelques liens :

http://www.securite-routiere.gouv.fr/connaitre-les-regles/le-vehicule/les-experts-en-automobile

http://www.bulletin-officiel.developpement-durable.gouv.fr/fiches/BO200317/A0170058.htm

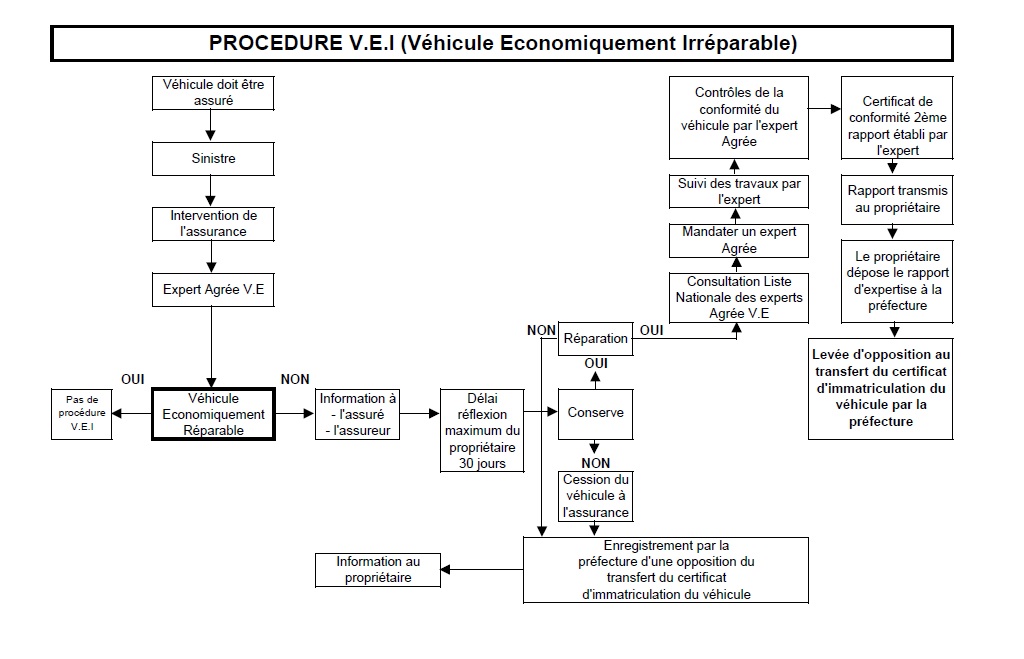

Quand la procédure VEI véhicule économique irréparable s’applique-t-elle ?

Cela pourrait se résumer ainsi : « Cette procédure s’applique dès lors qu’une entreprise d’assurance est tenue à un titre quelconque d’indemniser les dommages subits par un véhicule et dont un rapport d’expertise fait apparaître que le montant des réparations est supérieur à la valeur de la chose assurée.

Une opposition à tout transfert du certificat d’immatriculation est enregistrée par la préfecture.

Le propriétaire qui souhaite lever cette opposition doit mandater un expert agrée VE inscrit sur la liste nationale, ce dernier doit fournir un rapport d’expertise certifiant que le véhicule a fait l’objet des réparations touchant à la sécurité prévues par le premier rapport d’expertise attestant que le véhicule est en état de circuler dans des conditions normales de sécurité.

La procédure VEI est définie selon les articles L 327-1, L327-2, L327-3 du Code de la Route.

Le schéma ci-dessous synthétise la procédure

Source : http://www.expert-auto-aude.fr/vei.pdf

Ce que vous ne trouverez pas sur la toile sur Continuer la lecture