L’objet de cet article n’est pas de faire de la publicité pour constituer une bibliographie pour votre BTS assurance . Néanmoins, si les éditions de l’Argus de l’Assurance (voir bibliographie) restent bien une référence quant à l’approfondissement des connaissances permettant d’accompagner l’étudiant au delà du BTS, il faut souligner la démarche des éditions Arnaud – Franel dans leur implication de développer une collection dédié au BTS Assurances.

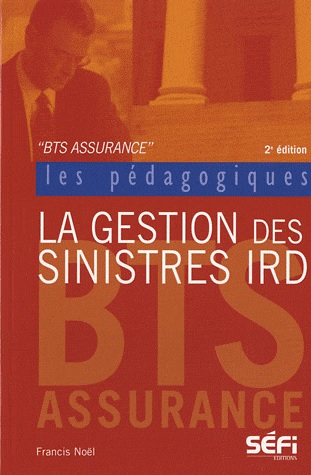

Auteur Francis Noël

La gestion des sinistres IRD / ean: 9782895092100 / 07-2023/ 5ème édition / 19.95€

Règlements des sinistres Auto / ean : 9782895092209 / 05-2024 / 4 ème édition/ 15€ – co-auteur Bruno Mellaré

Les assurances de personnes en 60 cas pratiques + Epargne assurantielle / ean 9782896039845/ 03-2026 / 3ème édition/ 15 €

L’assurance en 110 questions / ean : 9782896039777 / 12-2025/ 4ème édition / 15 €

Auteur Michèle Amelineau et Patrick Barrotta

Le développement commercial et la conduite d’entretien / ean: 9782895091844 / 2019 / 19.95 € (conçu pour l’unité U32)

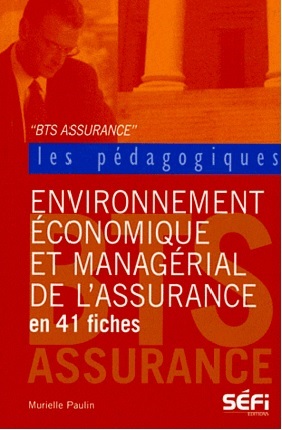

Auteur Murielle Paulin

Environnement économique et managérial de l’assurance en 41 fiches pédagogiques BTS assurance / 2ème édition / ean: 9782895091509 / 02-2015 / 19,95 €

« Biographie de Murielle Paulin : Murielle Paulin, diplômée d’école supérieure de commerce, passionnée de formation et de méthodes pédagogiques, conjugue 16 ans d’expérience en tant que formatrice en BTS Assurance et 15 ans à la direction de son propre cabinet de courtage en assurances toutes branches. «

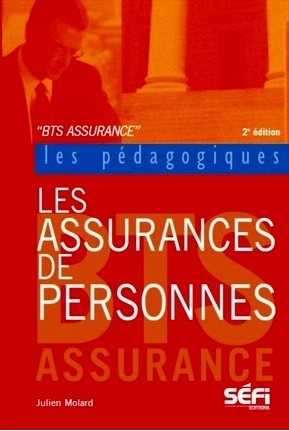

Auteur Julien Molard

BTS assurance – Les assurances de dommages / ean: 978-2895091219 / 2010/ 15€

BTS assurance – Les assurances de personnes / ean: 9782895091288 / 2011 2ème édition/ 15 €

Bibliographie complète pour le BTS Assurance

Vous avez apprécié la lecture de cet article, partagez-le ! Merci. Vous souhaitez le commenter ? Ci-dessous après modération ou sur la page Facebook du site

< HAUT DE PAGE > < ACCUEIL SITE > < SOMMAIRE >