Comprendre sa mutuelle santé, c’est aussi décoder son contenu et apprendre à lire la réalité de ses garanties. L’exercice peut faire sourire et pourtant… La difficulté à comparer les contrats de complémentaire santé provient pour l’essentiel de ce décodage…

A ce titre, le communiqué de presse de l’avis du comité consultatif du secteur financier résume bien cette problématique ou ici .

En préambule, la mutuelle vient en complément de … bien comprendre sa mutuelle santé c’est aussi bien comprendre le fonctionnement du régime général. L’un ne va pas sans l’autre. Que vous dépendiez de la CPAM, du RSI, de la MSA ou tout autre régime particulier, le régime général fonctionne à partir de la nomenclature des actes médicaux . Votre mutuelle déterminera son niveau de remboursement à partir du « tarif » officiel de la sécurité sociale. Pour l’essentiel, ces tarifs se retrouve sur le site Améli.fr .

Sur la structure des tableaux de garanties, les contrats sont globalement tous présentés sous le même « format » en 3 ou 4 parties: l’hospitalisation, les soins courants, l’optique et/ou le dentaire (ensemble ou séparément) , et éventuellement dans un ordre différent.

Comprendre sa mutuelle santé: l’hospitalisation

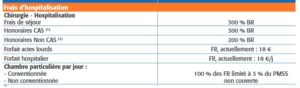

Prenons par exemple cet extrait de tableau de garantie d’une institution de prévoyance connue…

Prenons par exemple cet extrait de tableau de garantie d’une institution de prévoyance connue…

Décodage pour cet exemple: je vais me faire opérer de la cataracte, mon chirurgien me demande 400 euros de dépassement d’honoraires… combien va-t-il rester à ma charge ?

Dans cet exemple, il manque pour y répondre le tarif conventionnel de la sécurité sociale de cet acte médical… de nombreux devis remis au patient chiffre le dépassement mais n’indique pas le tarif de responsabilité de l’acte. Ici, pour une cataracte: 271.70 euros (2018). Mais ce n’est pas suffisant pour répondre, le tableau ci-dessus indique 300% ou 200% CAS ou non CAS… le renvoi indique, Contrat d’Accés aux Soins… vous devrez donc savoir si votre chirurgien a signé ou non ce CAS ( arrêté NOR: AFSS1240928A ). Vous pourrez alors commencer à prendre votre calculette :-). 200% du BR – barème remboursement = 543.40 euros -271.7×2 . La facture réelle de votre chirurgien serait de 671.40 € (400+271,40). S’il n’est pas adhérent au CAS, il restera à votre charge dans cet exemple: 128 € (671.40-543.40). 300% du BR= 815.10 euros. S’il est adhérent au CAS, votre remboursement sera total…

Autre décodage: vous accouchez bientôt et souhaitez Continuer la lecture