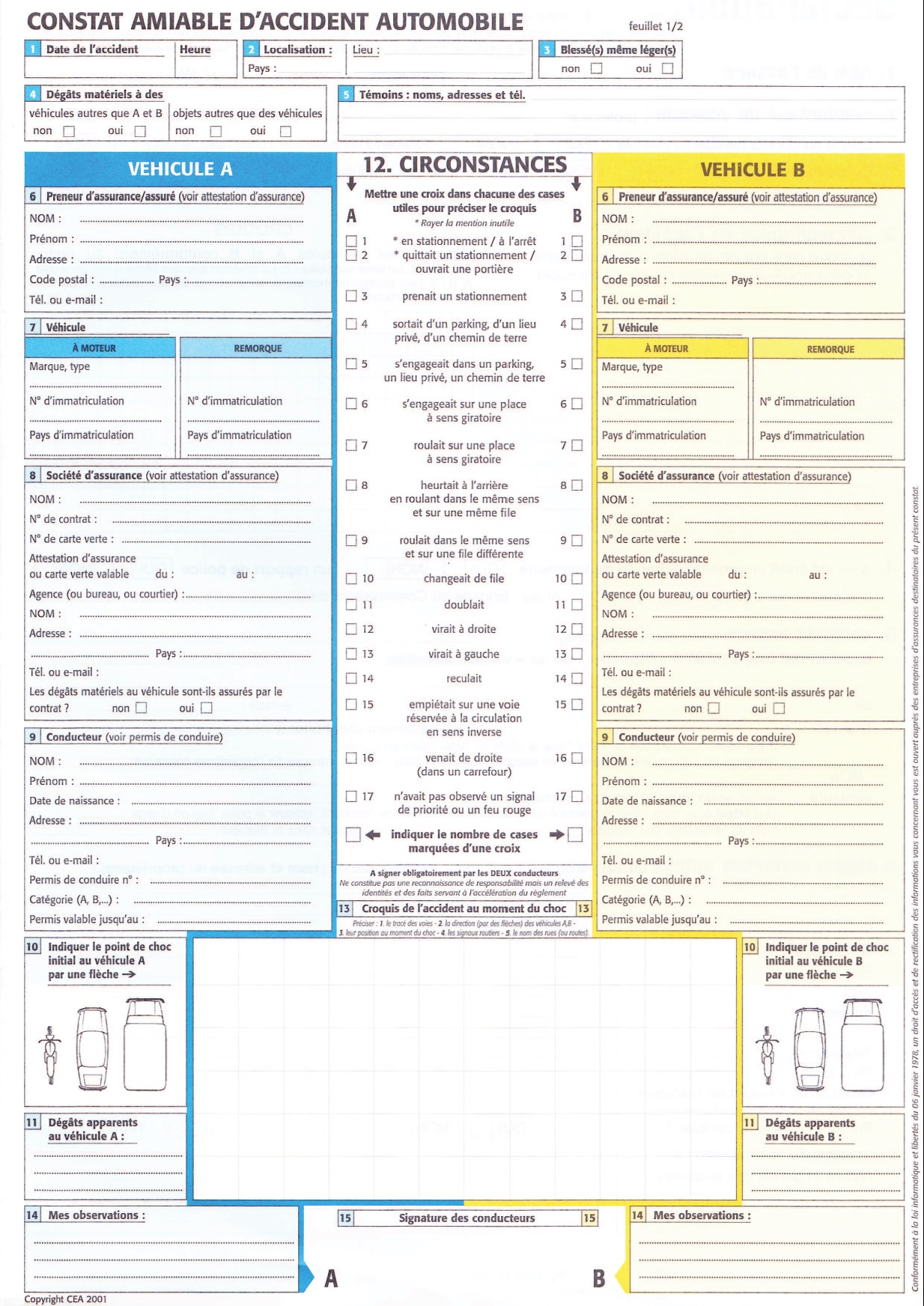

Le rôle du constat amiable est à la base d’une gestion efficace des sinistres de fréquence et ce, au niveau européen. Sans lui, tant les assureurs que les assurés reviendraient au « moyen âge » pour parvenir aux indemnisations.

L’expression « les assureurs se débrouilleront » est plutôt fausse. Pour déterminer les responsabilités, il faut déterminer le déroulement des faits. Les assureurs ne peuvent pas «tout faire » lors de la gestion d’une déclaration de sinistre automobile.

L’intervention de l’assureur commence après la réalisation de l’événement (des faits ou du sinistre). L’assureur par ailleurs est soumis vis-à-vis d’un autre assureur à une obligation très simple pour obtenir une indemnisation : C’est l’Article 1353 du code civil ( anciennement art 1315 avant la réforme): « Celui qui réclame l’exécution d’une obligation doit la prouver ». En clair, avant même de faire référence à la règle du code de la route qui va déterminer la responsabilité de chacune des parties, il faut établir les faits. Le rôle du constat amiable est alors primordial.

Pour établir les faits:

Le plus simple est effectivement l’utilisation du constat amiable.

Pourtant, la rédaction du constat est parfois impossible ou incomplète.

–> Aucune des parties n’a de constat vierge… il faut alors essayer « à chaud » de s’en procurer un (autre automobiliste, assureur de n’importe quelle enseigne…).

–> L’une des parties prend la fuite…( il faut au minimum essayer de relever l’immatriculation – les faits resteront néanmoins à prouver…).

–> Les parties ne sont pas d’accord (il ne faut alors pas signer le constat – l’assureur ne peut pas aller contre la signature de son assuré).

–> L’assuré ne sait pas comment le remplir…

Le recours aux témoins:

A défaut du constat amiable, le témoignage d’une personne extérieure à l’accident peut être très utile voire indispensable (un témoin qui ne soit pas transporté par l’un des véhicules en cause). ATTENTION : un témoin est quelqu’un qui a réellement vu l’accident et qui accepte de donner ses coordonnées (nom prénom adresse et/ou téléphone) et qui acceptera également de joindre à son témoignage une copie de sa pièce d’identité (sinon le témoignage ne sera légalement pas recevable). Si vous percevez que la rédaction du constat « tourne mal », il faut penser avant que les personnes ayant vu quelque chose s’en aillent à demander leurs coordonnées, après il sera trop tard.

En présence de blessé:

En cas d’accident avec blessés, le mieux est de faire venir les autorités (gendarmerie ou police) qui rédigeront un procès verbal d’accident (les pompiers s’occupent des blessés mais pas de la partie circonstances). Cela n’empêche pas d’établir un constat. En cas d’oubli de cocher la case « blessé », cela n’empêche pas à postériori de faire évoluer un dossier matériel en dossier corporel.

En effet, si les assureurs sont destinataires des procès verbaux, la procédure dure entre 12 à 16 semaines. Le constat amiable permet de gagner du temps. Enfin, si les blessés sont légers, la «main courante » remplace parfois le procès verbal. La « main courante » est un registre relatant l’intervention mais pas les circonstances. Le constat amiable redevient alors indispensable.

Pour résumer, l’assureur n’est pas présent au moment de l’accident et n’a aucun pouvoir d’investigation. Si les faits ne sont pas établis il ne peut pas faire grand-chose. L’expertise détermine les dommages et en aucun cas les circonstances. Le simple fait qu’il y ait eu choc ne permet pas d’en déterminer les circonstances.

A quoi sert alors l’assureur ? à mettre en place le recours en fonction des règles de droit en vigueur, l’évaluation (expertise auto ou corporelle), à récolter les éléments nécessaires quand ils existent (constats, témoignages, PV)… et malgré les apparences, c’est déjà beaucoup…

A noter la mise en place par les assureurs français de l’e-constat: Téléchargement et mode d’emploi sur ce lien .

Articles connexes Pièges du constat amiable , S’arranger à l’amiable

Vous avez apprécié la lecture de cet article, partagez-le ! Merci. Vous souhaitez le commenter ? Ci-dessous après modération ou sur la page Facebook du site

< HAUT DE PAGE > < ACCUEIL SITE > < SOMMAIRE >

Bonjour,

il y a trois semaines, un automobiliste a percuté ma voiture en stationnement devant le domicile d’un membre de ma famille. Je n’étais pas dans ma voiture. Des voisins m’ont alertée. J’ai cherché la personne durant une trentaine de minutes qui est revenue se signaler aux voisins après mon départ.

Nous nous sommes rencontrés le lendemain, un vendredi, à mon domicile, pour remplir le constat qui n’a pas été tout à fait finalisé (lieu et date), la personne reconnaissant être en tort et souhaitant s’arranger à l’amiable.

J’ai donc laissé passer le week-end et ai fait établir un devis rapidement (cinq jours après l’accident). Il y avait pour prés de 800 € de réparation (un feu, carrosserie à redresser, joue de roue, etc.) sachant que ma voiture n’est pas toute jeune mais très fonctionnelle.

Je l’ai transmis à la personne qui a demandé un délai de quelques jours supplémentaires pour contacter son assureur et voir ce qu’il était plus judicieux de faire. Les jours qui ont suivi, elle n’a pas donné signe de vie et n’a pas daigné répondre au téléphone.

Je reçois enfin 15 jours après l’accident un SMS un peu contradictoire dans laquelle la personne me dit préférer et accepter de payer les frais et me demande si je suis sûre que ma voiture ne va pas finir épave si jamais nous faisons appel à l’assurance. Elle s’excuse du délai de réponse et met en avant ses déplacements professionnels. Je crains alors qu’en faisant appel à l’assurance les frais dépassent en effet la valeur de la voiture. Je propose donc simplement à la personne de convenir d’une date pour la réparation pour qu’elle puisse me régler ou régler le garagiste car je ne veux pas engager de réparations sans avoir le financement. Je crois encore en sa bonne foi.

S’en suit une longue galère. Je laisse un message poli tous les deux jours, lui demandant de me rappeler. Pas de nouvelles pendant 8 jours. Je dois finalement menacer le conducteur de porter plainte pour qu’il réagisse enfin. Nous arrivons finalement à rentrer en contact plus de trois semaines après l’accident. Je suis très agacée par son comportement. Je lui dit qu’il n’a pas été correct et qu’il abuse de ma patience. Il met en avant qu’il est très pris par son travail ! Ce qui est aussi mon cas et qui ne m’empêche pas de prendre 5 minutes pour passer un coup de fil. Bref, nous nous rencontrons ce soir pour revoir ensemble le constat que nous avions rempli car au vu de la somme, il préfère finalement faire appel à l’assurance.

Ma question est que dois-je faire concernant la date sur le constat ? Si je mets la date de l’accident, elle date de 3 semaines. Mon constat a-t-il encore une valeur ? L’assurance de cette personne peut-elle refuser de me dédommager ? Je n’ai plus confiance en cette personne. J’ai peur d’avoir encore une mauvaise surprise !

Autre possibilité : s’accorder sur une date commune avec la personne, date à laquelle nous avons trouvé un accord mais finalement ultérieure à la date de l’accident. Est-ce une bonne solution ?

Je suis un peu perdue.

Merci de votre aide.

Bonjour,

Ma réponse sur des changements des circonstances réelles sera toujours non. Il faut s’en tenir à la vérité. Mettez la bonne date ! je ne comprends d’ailleurs pas l’inquiétude des assurés de la déchéance pour déclaration tardive car c’est extrêmement rare: l’article L113-2 du cda en rappelle les contours –> » la déchéance pour déclaration tardive au regard des délais prévus au 3° et au 4° ci-dessus ne peut être opposée à l’assuré que si l’assureur établit que le retard dans la déclaration lui a causé un préjudice »

Cordialement

bonjour,

Dans le cadre de la Licence Assurance dispensée par l’IFPASS, je dois rendre un projet tuteuré ainsi qu’un mémoire pour la fin de l’année.

Pour le moment, je dois déposer 2 sujets de projet, et nos groupes de travail seront crées par la suite.

j’avais pensé au e-constat : essayer de le développer auprès des compagnies d’assurances en détaillant le mode de fonctionnement de cette déclaration en ligne, expliquer les avantages, et surtout essayer de créer une application ce qui permettrai de proposer aux compagnies un projet entier, terminé, prêt à etre utilisé.

qu’en pensez-vous ?

cordialement

Pauline

Bonjour Pauline,

Ma réponse est un peu tardive… Le sujet semble beaucoup trop avancé par ailleurs pour convenir voir cet article http://www.argusdelassurance.com/institutions/l-e-constat-disponible-sur-smartphone-des-2015-en-france.75052 . A titre personnel, si l’outil pour être un complément de la version papier, je ne crois pas à sa substitution: équipement de la population en smartphone, problème de la signature électronique pour l’opposabilité des éléments recueillis, présence de l’application sur le smartphone des deux partis… et du coup zone de couverture des opérateurs en téléphonie sur des zones d’accident en rase campagne… bref. Pour finir, mener à bien le projet tuteuré sur 6 mois maxi (mode projet façon diagramme de Gantt) nécessite un projet dimensionné à cette durée. Je ne saurai pour autant me substituer à l’avis de vos directeurs de projet.

Cordialement