Parmi les sujets qui « fâchent » sur l’assurance, les augmentations annuelles des assureurs alimentent les conversations. Les tarifs assurance 2018 ne feront pas exception.

Augmentation des tarifs assurance 2018

Causes structurelles de l’augmentation des assurances

Si l’assureur peut se permettre ponctuellement d’avoir une marge négative (une mauvaise année de catastrophes naturelles par exemple), ce type de situation financière ne peut pas être durable. L’assureur a l’obligation légale de maintenir son ratio de solvabilité au dessus du seuil légal ( Solvabilité 2 ). Par ailleurs, s’il est vrai qu’actuellement il y a peu d’inflation, le coeur des dépenses de l’assureur ne se situe pas dans le domaine de la consommation des ménages. Pour l’auto par exemple, l’essentiel des dépenses est constitué de réparations automobiles et d’indemnisations de dommages corporels. Ces dépenses ne varient pas au même rythme que l’indice des prix à la consommation. Par exemple, pour la réparation automobile, la série 1763660 de l’INSEE illustre cette variation ( Entretien et réparation de véhicules particuliers ). Mais l’analyse de la situation n’est pas aussi simple: pour les statistiques d’accidents corporels, une baisse de fréquences ne signifie pas une baisse des dépenses car sur les indemnisations des accidents corporels lourds, l’on assiste à une véritable inflation des coûts (par exemple, l’indemnisation record du GAN pour une seule victime à 12 millions d’euros ) .

De même, si l’on retient le domaine de l’assurance habitation, le montant du capital du mobilier est certes souvent indexé sur l’indice de la consommation mais la réalité financière des dommages immobiliers est plus celle de la variation de l’indice du coût de la construction ( INSEE série 8630 dont la variation annuelle est en ce moment autour de 2%). Dans ces conditions, il reste difficile pour les assureurs de maintenir à l’identique les tarifs de l’année précédente.

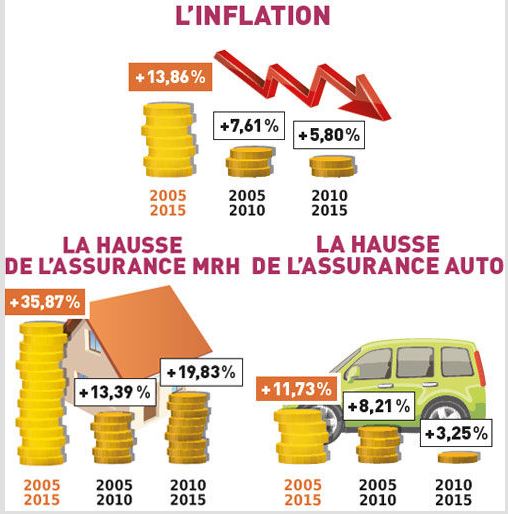

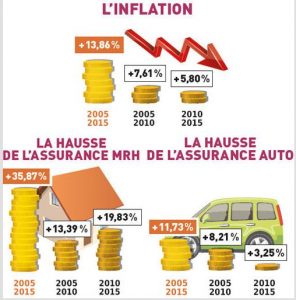

Ci-après un extrait d’un article d’UFC Que Choisir du 17.12.2015 qui illustre cette « dérive »: « Sur les dix dernières années, et comparé à l’inflation, l’évolution des primes d’assurance est contrastée. Elles ont flambé du côté de l’assurance habitation (près de 36 % de hausse en dix ans). Les hausses ont été mieux maîtrisées pour l’auto (inférieure de plus de deux points à l’inflation). »

Ci-contre l’infographie d’UFC Que Choisir du même article qui illustre ce décalage.

Motifs des hausses assurance 2018

Cette année, les motifs relevés par la presse présentent quelques nouveautés. En effet, si les motifs classiques des évènements climatiques et de la hausse des fréquences en automobile sont récurrents, on voit apparaitre cette année des nouveautés comme le glissement fait par les constructeurs automobiles de reporter leur marge sur le prix des pièces détachés sachant que la vente des voitures est trop concurrentielle pour l’y trouver maintenant. Cette hausse de prix des pièces détachées pénalise le coût de la réparation automobile et par obligation est répercutée par les assureurs sur le montant des primes.

Mais c’est aussi la première année où l’on a le retour tarifaire de la loi Hamon: un client plus volatile coûte plus cher à acquérir et à conserver. Ce coût est également reporté sur l’assuré. Je l’écrivais ainsi en 2015 dans mon article sur la loi Hamon .

Tarifs assurance 2018

L’article est mis à jour au fur et à mesure des publications des enseignes

MAIF : annonce sur Les Echos (17/10/2017)

MATMUT: annonce sur L’argus de l’assurance (23/11/2017)

MACSF : annonce sur 20minutes.fr (04/12/2017)

| Enseignes |

AUTO |

MRH |

SANTE |

| MAIF |

2% |

1.2% |

|

| MATMUT |

2.7% |

0% |

|

| MACSF |

2% |

5% |

|

| ALLIANZ |

N.C. |

3% |

|

| MAAF |

|

|

0% |

Hausse du prix des pièces détachées en automobile: article les Echos (23/11/2017)

Loi Hamon et coût d’acquisition des nouveaux clients : article Capital.fr (30/11/2017)

En cours d’écriture…

Vous avez apprécié la lecture de cet article, partagez-le ! Merci . Vous souhaitez le commenter ? Ci-dessous après modération ou sur la page Facebook du site

< HAUT DE PAGE > < ACCUEIL SITE > < SOMMAIRE >

L

L