Le seul but de cet article est d’expliquer ce qu’est une assurance vie mixte alors que ce type de contrat n’est quasiment plus commercialisé.

Il reste encore dans l’inconscient collectif une mauvaise réputation de l’assurance vie en pensant à nos parents, grands parents qui en parlaient en des termes peu valorisants.

L’un des motifs de cette mauvaise image de ces contrats a été l’existence de l’assurance vie mixte .

Comment fonctionne l’assurance vie mixte ?

Comme son nom l’indique, c’est un mélange d’assurance-vie en cas de vie (épargne) et d’assurance-vie en cas de décès (prévoyance – donc à fond perdu).

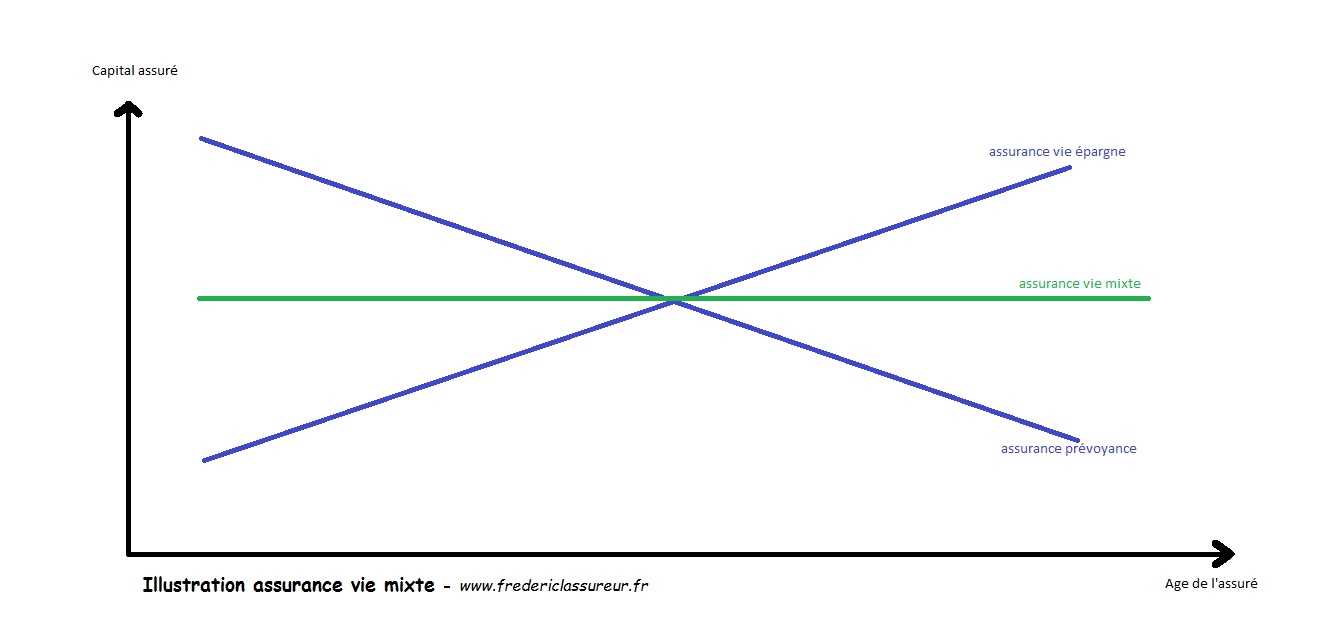

Le concept en lui même est intéressant et répondait à une logique initiale tout à fait louable. Le schéma ci-dessous en illustre le principe. Le contrat mixte répondait à l’objectif contenu dans cette phrase: « en cas de décès, vos proches toucheront un capital de xxx euros (par exemple 50000 €) et en cas de vie à l’échéance de votre contrat (souvent l’âge de la retraite), vous toucherez la somme de xxx euros (la même somme, par exemple donc 50000 €). » . Cette formulation semble attirante mais a bien sur une face cachée: pour rendre possible cette « équation », une partie de la cotisation mensuelle est à fond perdu et la cotisation mensuelle subit annuellement une revalorisation parfois difficile à suivre pour votre budget. La prime étant présentée globalement (épargne et prévoyance à fond perdu) pour un seul et unique contrat, le « packaging » arrivait à convaincre.

Le déclin puis la disparition de l’assurance vie mixte

L’alliance des deux branches était cohérente et une bonne idée: quand l’assuré est jeune, l’enjeu d’avenir est important en cas de décès mais en parallèle avec une probabilité basse de survenance. Cela permet de proposer un capital assuré élevé pour une prime faible. Dans la même logique, la capacité d’épargne d’un assuré jeune est faible mais son besoin d’épargne en construction (étude des enfants, retraite), le temps fait grossir cette épargne au fil du temps voir l’illustration ci-dessus. L’assurance vie mixte devait concilier ces deux approches et pourrait le faire avec une gestion progressive dans le temps.

Historiquement, ces contrats mixtes ont été beaucoup vendus par le GAN et les AGF par des vendeurs à domicile rémunérés uniquement à la commission. Le devoir d’information n’était pas autrefois de qu’il était aujourd’hui. Ces contrats n’ont pas toujours été vendu en expliquant qu’une part (importante) de la prime mensuelle était à fond perdu (normal pour de la prévoyance). La conséquence était la constatation à l’issu du contrat du comparatif entre le capital récupéré et les primes versées: « je ne récupère que cela avec tout ce que je leur ai laissé ! » qui n’a pas entendu ce type de phrase.

Pourtant, le cadre légal informatif apportait les bonnes informations. La valeur de rachat inscrite sur chaque relevé annuel informait de la valeur de l’épargne constitué. A noter également que certains de ces contrats prévoyaient le paiement des frais de gestion en frais précomptés. Les frais précomptés prenaient un peu en otage les assurés en ce sens que la valeur de rachat des premières années était parfois nulle et dissuadait les assurés de renoncer à leur souscription. Ces frais précomptés sont interdits pour tous les contrats depuis le 16 décembre 2007 (version de l’article L132-22-1 du CDA en vigueur jusqu’au 01.01.2015).

Idéalement, pour que ces contrats mixtes perdurent, les assureurs auraient du porter plus d’attention à la révision de ces contrats. Maintenir un capital décès identique au fil du temps n’a pas d’utilité. Quand l’assuré prend de l’âge, les enjeux d’avenir évoluent à la baisse pour la prévoyance.

La position actuelle des assureurs est donc de proposer deux contrats distincts pour la prévoyance et l’épargne donnant plus de visibilité sur le coût réel de la prévoyance et sur les performances de l’épargne.

Article connexe: Fiscalité assurance vie

Vous avez apprécié la lecture de cet article, partagez-le ! Merci . Vous souhaitez le commenter ? Ci-dessous après modération ou sur la page Facebook du site

< HAUT DE PAGE > < ACCUEIL SITE > < SOMMAIRE >